PRÁCTICA PROCEDIMIENTOS ADUANEROS –PROCESO CONTENCIOSO TRIBUTARIO- Nro de Grupo: 03

PRÁCTICA PROCEDIMIENTOS ADUANEROS –PROCESO CONTENCIOSO TRIBUTARIO- Nro de Grupo:___03_____

Integrantes: - Jackelyn Doris Aro Chipana (Coordinadora) - Christina Sarai Bravo Infantas - Ana Sara Ramos Mamani - Diana Yoselin Ninaja Paccari - Arnie Giovani Chambilla Lopez - Nagell Milagros Chambilla Casapia

1. EL GRUPO deberá responder los requerimientos del presente caso:Nota: Se trata de Régimen de importación para consumo en modalidad de despacho anticipado, SIN GARANTÍA.

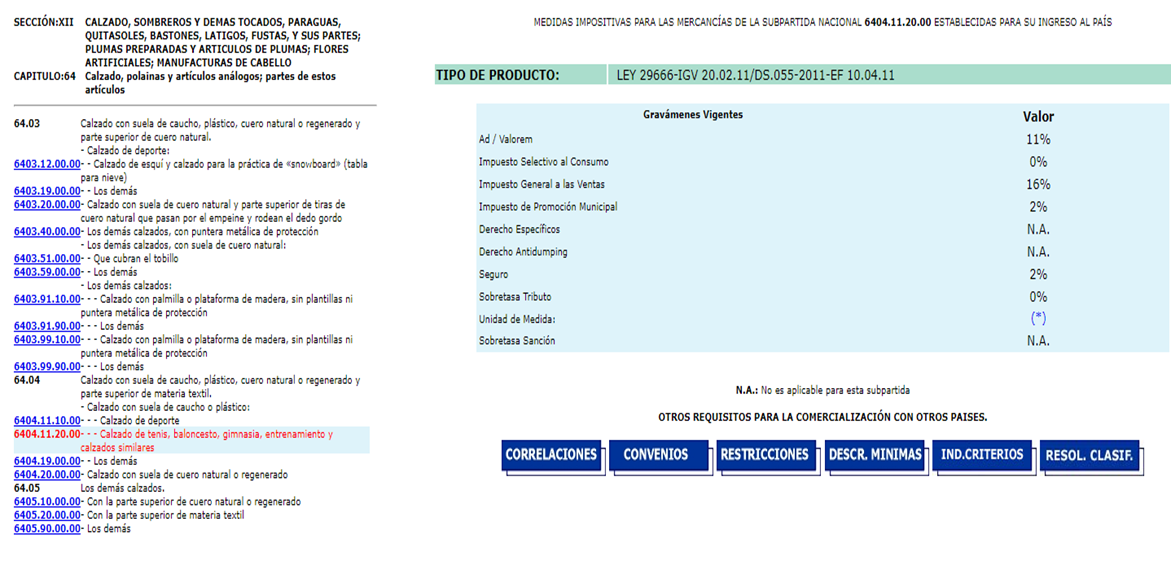

La empresa CAP Scrl con sede fiscal en Tacna, procede a importar desde China (Shanghai) mercadería consistente en calzado deportivo sin marca P.A. 6404.11.20.00.

Invoice: 35,000.00 USD.

Se pagó el Flete Shanghai- Callao. 3,000.00 USD.

Flete Callao- Tacna = 800.00USD .

No se presenta póliza de seguro.

TABLA: (2%= 230 usd) La nave Hual Trident arriba al Puerto del Callao el 3 junio del 2019;

El Término de la Descarga se produce el mismo día.

Numeración DAM el 5 junio 2019. El SIGAD asigna Canal Naranja.

Aduana de despacho : Intendencia de Aduana de Tacna.

I. Responder:

1.- DETERMINAR LA BASE IMPONIBLE

2.- ¿CUÁNDO NACE LA O.T.A?

3.- ¿CUÁNDO SE HACE EXIGIBLE LA O.T.A.?

4.- (VER CUADRO) ¿CÓMO ESTÁ CONSTITUIDA LA DEUDA TRIBUTARIA ADUANERA?. Colocar solamente los porcentajes que corresponden.

Base legal: Art. 148 de la Ley General de Aduanas ( Decreto Legislativo N° 1053).

La Deuda Tributaria Aduanera se compone de la siguiente manera: Por los derechos arancelarios y demás tributos y cuando corresponda, por las multas y los intereses.

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO.

5. Sunat aduanas notifica en el domicilio fiscal del Operador de Comercio exterior (agencia de aduanas DESPA S.A.) del que Ud. es ABOGADO, en fecha 23 de agosto 2023 una resolución de determinación por la cual se reajusta el valor del INVOICE a 42,000.00 USD por infracción al artículo 192 b) 3. Por declaración errónea del valor, además de UNA MULTA.

RESPONDER:

A. ¿Procede reclamación? ¿Por qué?[1]

B. ¿Prescribió la O.T.A.? ¿Por qué?

C. ¿Qué plazo se tiene para presentar el recurso de reclamación?

D. ¿Qué plazo tiene la Intendencia de Aduanas TQ para resolver considerando que se presentó el recurso el último día hábil ?

E. En caso de tener un resultado desfavorable y se notifica el último día del plazo dicha resolución denegatoria, ¿Qué recurso interpondría y en qué plazo? (consultar calendario).

A consecuencia de obtener una respuesta desfavorable por parte de la administración tributaria, interpondremos un recurso de apelación, dentro del plazo de 15 días hábiles siguientes a la notificación emitida por la Administración Tributaria.

G. ¿Qué plazo tiene el Tribunal Fiscal para resolver? ¿En qué fecha se vence?

[1] En caso de asumir posición afirmativa (ficticia) proponer argumentos.

Comentarios

Publicar un comentario